前回の記事で、圧倒的な出店スピードを誇るコーヒーフランチャイザーを紹介したが、実は彼らはコーヒーだけにとどまらず、圧倒的なスピードで韓国料理や和食にもその戦略を横展開している。Kulo Groupはその代表格だ。Kulo Groupが展開する「Kedai Kopi Kulo(コピクロ)」は2017年12月のオープンから現在まで2年弱で、その数300店舗。コーヒーショップの出店を加速させる最中、2019年3月に「Pochajjang Korean BBQ」、同年9月に「Kitamura Shabu-shabu」をオープンさせている。そして、店舗数は彼らのインタビューやSNSを見たところ、Pochajjang Korean BBQが250店舗、Kitamura Shabu-shabuが80店舗。フランチャイズ展開であるので、おそらく契約ベースでカウントしていると思われる(実際マップ上で検索してもそこまで数が増えているように見えない)。しかし、契約ベースにしても、物凄い勢いである。

Kulo Groupのマーケティング戦略は、筆者が名付けるとすると、「ボリュームゾーンを狙え」である。

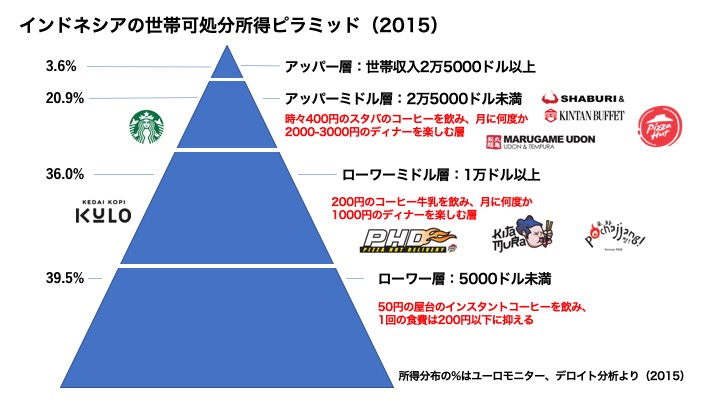

インドネシアのボリュームゾーン。それは言わずもがな、中間層(ミドル層)である。少し古いが2015年のユーロモニターの調査データによると、人口の半分以上の56.9%はミドル層だ。人口2億6000万人で計算すると、約1億5000万人ということになる。そのミドル層をさらに所得で分類するとアッパーミドル層とローワーミドル層に分けることができる。ローワーミドル層は、アッパーミドル層よりも数が多く、そこがまさにKulo Groupが狙っているところである。

各層を詳しく解説する。

アッパー層

アッパー層は世帯可処分所得2万5000ドル以上と定義される。日本円でいうと、手取り年収300万円以上の家庭だろうか。日本であれば平均的でも、インドネシアではアッパー層のカテゴリーに入れる。インドネシアのアッパー層は、高級シッピングモールに出かけ、頻繁にスターバックスでコーヒーを飲み、1回の食費が1人あたり2000-3000円かかってもそれ程問題が無い層である。アッパー層をさらに分類すると、高級外車を何台も持っているようなスーパー富裕層など分かれるが、今日のところは深く掘り下げないでおくが、筆者の調査によると、アッパーのトップ層はより鋭角に上に伸びていると予想している。

アッパーミドル層

アッパーミドル層は世帯可処分所得が1万ドルから2万5000ドルの間と定義される。日本円でいうと、手取り年収100万円から300万円の家庭だろうか。この層もアッパー層と同じく、休日はショッピングモールに出かけ、時々スターバックスでコーヒーを飲み、1人2000-3000円の食事もたまに楽しむ層である。高級ショッピングモールでも、1000円以下で食事できるフードコートがあるので、アッパーミドル

ローワーミドル層

ローワーミドル層は世帯可処分所得が5000ドルから1万ドルと定義される。日本円でいうと、手取り年収50万円から100万円の家庭だろうか。インドネシアでは、大学を卒業しなくても就ける職、例えば、警備員、販売員、土木作業員、清掃員、運転手、工場スタッフ、飲食店のウエイターや調理スタッフの月給はだいたい3-5万円で、大学を卒業していても新卒であれば同じく3-5万円ぐらいなので、世帯主がそのようなカテゴリーである場合、共働きで手取り年収50-100万円になるイメージである。彼ら彼女らの多くは、普段は屋台(ワルン)や社員食堂(カンティン)で100-200円で食事をとり、200円以下のコーヒー牛乳(コピスス)を飲む。そして、たまにショッピングモールや街のレストランで1人1000円の食事をするという生活だ。インドネシアはまだまだ大学を卒業している人の方がまだまだ圧倒的に少ないので、このローワーミドル層が多い。

ローワー層

ローワー層は世帯可処分所得が5000ドル未満と定義される。日本円でいうと、手取り年収50万円未満の家庭だろうか。先ほど、大学を卒業しなくても就ける職が月給3-5万円と紹介したが、単純計算で共働きだと3万円×12ヶ月×2人で50万円は超える。しかし、それは定職に就いていることが前提である。実際、月給3-5万円で定職に就くことは非常に難しいのだ。特に地方においては。例えば、何か建設案件がある場合は、土木作業員になり、建設案件が無い時はバイク運転手や車屋台(カキリマ)などをやって何とか食いつないでいる人は大勢いるのだ。彼ら彼女らは、ショッピングモールに行ってものを買うなどできないので、毎日食費は1回200円以下に抑えて、コーヒーを飲むとしたら50円のインスタントコーヒという生活である。

この中で、基本的に日本の外食企業が狙っているのはアッパーミドル層以上であり、実際多くの日系外食企業がアッパーミドル層以上が集まる高級ショッピングモールに出店攻勢を仕掛けている。数々の日系外食企業がインドネシアに進出する中で、多店舗展開に成功しているのが、焼肉の「Kintan」しゃぶしゃぶの「Shaburi(しゃぶ里)」を展開するダイニングイノベーションと、「丸亀うどん」を展開するトリドールだ。両社ともインドネシアのフランチャイズパートナーが拡大を進めているが、直営とフランチャイズ合わせて、それぞれインドネシア全土に60店舗以上オープンしている。メインの出店場所は高級シッピングモールで、筆者が生活するジャカルタでは、だいたいの高級シッピングモールには出店されているように感じる。

日本からやって来た本物の焼肉、しゃぶしゃぶ、うどんは、瞬く間に大人気になり、長い行列を作った。筆者は、丸亀うどん、Kintan、Shaburi、それぞれオープンしたばかりの時に店舗に足を運んだが、その人気ぶりはオープン当初から凄まじいものだったと記憶している。丸亀うどんの1号店は、ジャカルタの中心地ではなく、西ジャカルタのショッピングモール。筆者が訪れた時は長い行列ができて、席も満席であったが、回転率が早かったので、そこまで待った記憶はない。ただ、行列は途切れることはなかった。KintanとShaburiに関しては、特にShaburiが凄まじかった。食べ放題メニューなので、丸亀うどんのような回転スピードは期待できず、ウェイティングの用紙に名前を書いてもらって、1時間ぐらい待ったと記憶している。当時のインドネシアは、インドネシア人が1時間も並んでまで食べるレストランは非常に珍しく、信じられない出来事であった。

ヒット商品が生まれると、コピーが出てくるのは、アジアの常である。特にShaburiは「Shab Ghin(しゃぶ銀)」、「Shabu Hachi(しゃぶ八)など、いくつものコピーが登場した。メニュー構成や値段から、1人鍋というスタイル、お皿の形や店のレイアウトまでの同じだったりする脅威のコピー力である。しかし、彼らはShaburiの成功には到底及ばない。

ここでようやく冒頭のKulo Groupに話を戻す。Kulo Groupが最初に取り組んだのは、前回の記事でも紹介したコピクロというコーヒーショップである。コピクロの看板メニューは、インドネシア人が昔から好きなアボカドジュースのアイデアをコーヒーに混ぜ込んで作った「アボカドコーヒー」であった。また、当時現地で人気が出始めていた、甘いコーヒー牛乳(Kopi susu)も販売し、価格も200円以下に抑えて、よりたくさんの人が買えるような設定でスタートした。当時も人気であったスターバックスと比較すると、スターバックスの価格は2倍の400円で、商品も自国であるアメリカのスタンダードを持ち込んで来ているので、ローカル VS 海外という形で、全く正反対である。どちらも成功していると思われるが、コピクロはよりインドネシアの庶民(ミドル層)にハマり、スターバックスは海外に憧れるアッパー層にハマったのである。

そのコーヒーでの成功事例を、日本食に横展開したのがKitamura Shabu-shabuである。まずKitamura Shabu-shabuの価格設定は、非常に安い。価格は2種類で、オーストラリア産orアメリカ産の牛肉食べ放題が99000Rp(約790円)、和牛食べ放題が129000Rp(約1030円)である。1号店の場所は、ショッピングモールでは無く、路面店。店内は内装費を抑えて、各テーブルにカセットコンロが置かれている。Saburiと比べると、外装も内装も非常にチープだが、インドネシアの庶民にとっては、和牛が安く食べられる(本当に和牛かどうかは不明)というだけで非常に価値があるのである。まだ今年の9月にオープンしたばかりだが、オープン当初から大行列である。

このKitamura Shabu-shabuの斜め向かいには一足先にオープンした系列店Pochajjang Korean BBQが店を構えているが、こちらも同じ手法である。全く同じの価格設定で、違いは韓国焼肉用の鉄板を使っていることと、ソースぐらいである。両店舗とも、若いインドネシア人が店の前で順番待ちをしている。

このようにKulo Groupのボリュームゾーンを狙う戦略は今までのところ上手くいっているように見えるが、これを日系企業を含む外資系企業が狙うのは非常に難易度が高いと筆者は考えている。先ほどのコピクロのアボカドコーヒーやKopi susuにしても、ローカルのカルチャー、ローカルで流行っているもの、ローカルが好む味は、やはり現地の人が1番分かっているからだ。アッパーミドル以上の市場は、海外プレミアムを付加価値として勝負できるが、海外の味にほとんど接したことのないミドルローワー層の舌を喜ばせるの非常に難しい。例えば、マクドナルドに入るとよくわがるのが、ハンバーガーでもポテトでも、みんなサンバルソース(チリソース)をデロデロに付けて現地アレンジされてしまうのだ。それを理解しなければならない。また、味だけでは無く、コスト構造も大きな壁である。外資系企業は、人件費の高い外国人の関わりを増やせば増やすほど、利益を圧迫し、ローカル企業に対して不利になってしまうからだ。

それでは外資系企業はボリュームゾーンは絶対に狙うことができないのかと言うと、方法はあると筆者は考えている。それはまず、アッパーミドル以上の市場である程度成功を収めていることが前提条件となる。さすがに知名度の無い海外ブランドをいきなり、ドがつくローカル市場で戦わせるのは、素手で戦場に行くようなものである。最悪素手で戦うとしたら、相当時間がかかることを覚悟しなければならない。その前提条件をクリアしたら、次は価格である。当たり前だが、どんなに付加価値が付いた商品でも、給与水準以上のものは払えない。ボリュームゾーンが買える価格設定にするために、例えば以下のことが必要である。

- 店舗スペースの最小化

- オペレーションの最適化

- 規模の経済

- ITの活用

まず、費用の中で多くを占めるのが、家賃と人件費である。その家賃を抑えるためには、シンプルに面積を減らさなければならない。実際コピクロはコンテナサイズの店舗スペースだ。次はオペレーションの最適化で、小さなスペースで少人数で稼働させるオペレーションシステムを構築することである。3番目は、規模の経済。例えば、大量に仕入れることによって、材料コストを下げることである。最後は、ITの活用。例えば、GojekのデリバリーサービスGO FOODを活用して、オンライン経由でオーダーを受け付けたり、レジアプリを使って、売上や在庫の管理をクラウド化したりなどである。これらの努力と工夫によって、ボリュームゾーンが買える価格まで落とすことができるのだ。

例えば、昨年5月に上場したピザ・ハット・インドネシアは、上場によって調達した資金を新規出店に投資し、うち75%をイートインスペースの無いPHD(ピザ・ハット・デリバリー)店舗に投資するとメディアのインタビューで答えている。このPHDの計画は前述の4つを全てカバーしているように見受けられる。

ここ数年はボリュームゾーンであるミドル層の拡大は続くと筆者は予想している。この拡大を続ける市場で、Kulo Groupのようなローカル企業が勢力を拡大するのか、ダイニングイノベーションやトリドールのようなアッパーミドル成功者がローワーミドルまで拡大するのか、はたまた別のプレイヤーが現れるのか、引き続き注視していきたい。